Skema KUR dan Penghapusan Piutang: Upaya Negara Dongkrak UMKM Naik Kelas

Perbaikan skema KUR dan penghapusan piutang macet UMKM menjadi kunci peningkatan ekonomi rakyat, namun implementasinya menghadapi berbagai tantangan serius yang perlu segera diatasi.

Apa, Siapa, Di mana, Kapan, Mengapa, dan Bagaimana? Kredit Usaha Rakyat (KUR) dan penghapusan piutang macet UMKM merupakan kebijakan afirmatif pemerintah untuk mendorong inklusi keuangan dan daya saing ekonomi rakyat. Namun, implementasinya di lapangan masih menghadapi berbagai hambatan, seperti permintaan agunan tambahan untuk KUR di bawah Rp100 juta, BI checking yang kaku, dan penolakan debitur tanpa catatan kredit sebelumnya. Hal ini menunjukkan komersialisasi KUR yang bertentangan dengan tujuan utamanya. Kebijakan penghapusan piutang macet juga menghadapi kendala teknis, sehingga realisasinya masih jauh dari target. Semua ini terjadi karena kurangnya pengawasan dan transparansi, serta kurangnya komitmen dari berbagai pihak terkait.

Pemerintah berupaya mengatasi kendala tersebut melalui berbagai kebijakan, namun masih banyak pelaku UMKM yang kesulitan mengakses pembiayaan formal. Artikel ini membahas tantangan dan solusi untuk menata ulang skema KUR dan penghapusan piutang macet agar UMKM dapat naik kelas dan berkontribusi lebih besar bagi perekonomian nasional. Permasalahan ini menjadi sorotan mengingat pentingnya peran UMKM dalam perekonomian Indonesia, terutama di tengah krisis ekonomi global.

Pemerintah melalui berbagai kementerian dan lembaga terkait, termasuk perbankan, berupaya mengatasi permasalahan ini. Namun, diperlukan kolaborasi yang lebih kuat antara pemerintah, perbankan, dan masyarakat sipil untuk memastikan keberhasilan program KUR dan penghapusan piutang macet bagi UMKM. Keberhasilan program ini akan berdampak signifikan pada peningkatan ekonomi rakyat dan mengurangi kesenjangan ekonomi.

Tantangan Implementasi KUR dan Penghapusan Piutang UMKM

Salah satu tantangan utama dalam implementasi KUR adalah masih adanya permintaan agunan tambahan, meskipun peraturan telah menetapkan bahwa kelayakan usaha sudah cukup sebagai dasar pertimbangan. Hal ini menunjukkan adanya penyimpangan dari semangat KUR sebagai program keberpihakan kepada UMKM. Bank-bank seringkali memperlakukan KUR seperti kredit komersial biasa, sehingga menghambat akses UMKM terhadap pembiayaan yang mudah dan terjangkau.

Lebih lanjut, BI checking yang kaku dan penolakan debitur karena tidak memiliki catatan kredit sebelumnya juga menjadi kendala. Ini menunjukkan eksklusi struktural terhadap masyarakat yang paling membutuhkan dukungan. Kondisi ini jelas bertentangan dengan tujuan utama KUR untuk memperluas akses keuangan kepada kelompok yang tidak terlayani oleh perbankan.

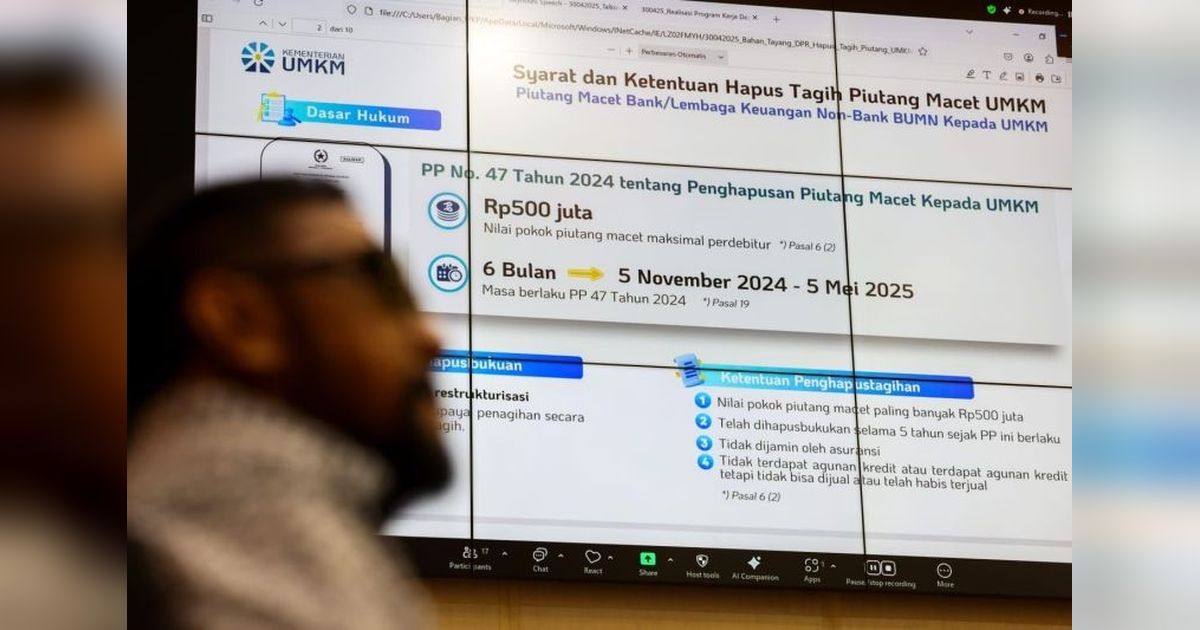

Di sisi lain, kebijakan penghapusan piutang macet juga menghadapi kendala dalam pelaksanaannya. Meskipun terdapat potensi lebih dari 1 juta debitur dengan piutang macet sebesar Rp14,8 triliun, hanya sebagian kecil yang dapat diproses karena adanya ketentuan teknis, seperti keharusan telah dilakukan restrukturisasi terlebih dahulu. Per April 2025, realisasi kebijakan ini bahkan belum mencapai 20 persen dari potensi yang ada.

Banyak pelaku UMKM yang telah berusaha keras melunasi utang, tetapi gagal karena kondisi di luar kendali mereka. Kegagalan ini bukan hanya soal beban finansial, tetapi juga tentang keadilan sosial. Tanpa ruang pemulihan bagi kelompok rentan rendah pendapatan, mereka akan terjebak dalam lingkaran pembiayaan ilegal.

Solusi untuk Meningkatkan Efektivitas KUR dan Penghapusan Piutang

Untuk mengatasi tantangan tersebut, diperlukan beberapa langkah strategis. Pertama, penguatan sistem pelaporan dan pengaduan publik agar masyarakat dapat melaporkan langsung pelanggaran atau penyimpangan KUR. Transparansi dan akuntabilitas sangat penting untuk memastikan bahwa program ini berjalan sesuai dengan tujuannya.

Kedua, percepatan penyusunan aturan pengganti PP 47/2024 agar seluruh potensi hapus tagih dapat direalisasikan. Ketiga, integrasi data dan kebijakan antara KUR dan penghapusan piutang untuk proses pemulihan UMKM yang berkesinambungan. Keempat, perluasan partisipasi Bank Pembangunan Daerah (BPD) dan lembaga keuangan mikro lokal dalam program KUR.

BPD memiliki jaringan sosial dan pengetahuan lokal yang lebih baik untuk menjangkau UMKM yang selama ini tidak tersentuh oleh bank besar. Namun, dukungan likuiditas dan pembenahan tata kelola juga harus berjalan bersamaan. Pendampingan intensif, pelatihan kewirausahaan, serta kemudahan administrasi juga menjadi kunci utama dalam proses reintegrasi pelaku usaha ke dalam sistem pembiayaan formal.

KUR dan penghapusan piutang bukan hanya soal regulasi, tetapi juga soal paradigma. Komersialisasi program ini harus dihindari. Negara harus hadir sebagai pelindung dan penggerak ekonomi rakyat, bukan hanya sebagai penonton. Dengan komitmen dan kolaborasi yang kuat dari semua pihak, UMKM dapat naik kelas dan berkontribusi lebih besar bagi perekonomian nasional.

Dalam krisis ekonomi global dan tekanan fiskal nasional, UMKM menjadi tulang punggung ekonomi. Menjaga integritas kebijakan KUR dan penghapusan piutang adalah tanggung jawab bersama. Tidak boleh ada kompromi terhadap komersialisasi, manipulasi, atau pengabaian nilai-nilai keberpihakan. Negara harus tetap menjadi garda depan dalam membela ekonomi rakyat.