SAL Pemerintah Besar, Potensi Kurangi Kebutuhan Pembiayaan Negara

Mandiri Sekuritas ungkap pemerintah memiliki Saldo Anggaran Lebih (SAL) besar yang dapat dimanfaatkan untuk mengurangi kebutuhan pembiayaan, mempengaruhi penerbitan obligasi, dan menarik minat investor asing ke instrumen pendapatan tetap.

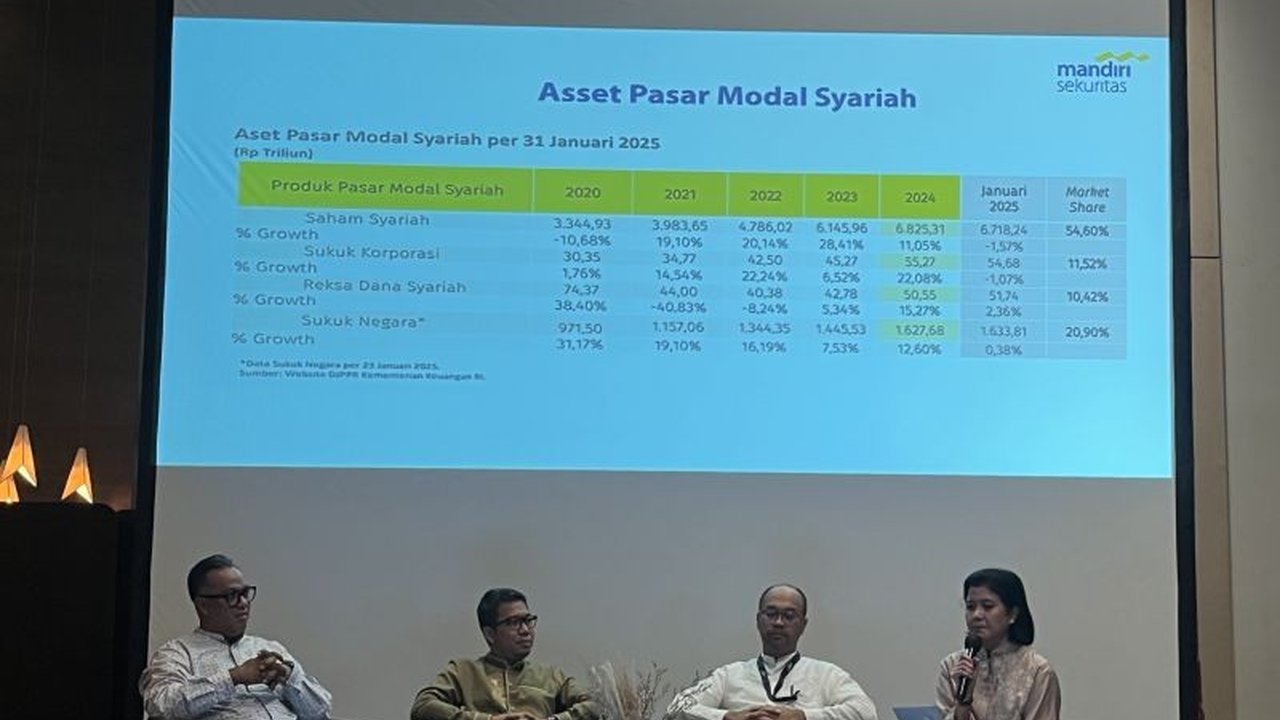

Jakarta, 19 Maret 2025 - Head of Fixed Income Research Mandiri Sekuritas, Handy Yunianto, mengungkapkan bahwa pemerintah Indonesia memiliki Saldo Anggaran Lebih (SAL) yang signifikan dan dapat digunakan untuk mengurangi kebutuhan pembiayaan negara. Pernyataan ini disampaikan dalam acara Buka Puasa Bersama Mandiri Sekuritas di Jakarta.

Handy menjelaskan, dengan asumsi Anggaran Pendapatan dan Belanja Negara (APBN) net mencapai Rp640 triliun, pemerintah memiliki fleksibilitas pembiayaan yang tinggi. SAL yang besar ini menjadi salah satu sumber alternatif pembiayaan, selain pinjaman multilateral dan bilateral. Hal ini tentunya akan berdampak pada target penerbitan obligasi pemerintah ke depannya.

Lebih lanjut, Handy menekankan bahwa penerbitan obligasi pemerintah sangat bergantung pada defisit anggaran. Semakin besar defisit anggaran, maka semakin besar pula kebutuhan penerbitan obligasi untuk menutupnya. "Untuk obligasi pemerintah tentu akan sangat tergantung dari budget defisitnya, maka budget defisitnya akan melebar atau tidak," ujar Handy.

Fleksibilitas Pembiayaan dan Pergeseran Investasi Asing

Fleksibilitas pembiayaan pemerintah yang tinggi, didukung oleh SAL, pinjaman multilateral, dan bilateral, memberikan ruang gerak yang luas dalam pengelolaan keuangan negara. Kondisi ini juga menarik perhatian investor asing yang kini cenderung beralih dari investasi ekuitas ke instrumen pendapatan tetap (fixed income).

Pergeseran preferensi ini, menurut Handy, didorong oleh perlambatan ekonomi global dan ekspektasi penurunan suku bunga. Dalam kondisi tersebut, obligasi dinilai memberikan kinerja yang lebih baik dibandingkan ekuitas. Tidak hanya investor asing, investor domestik seperti perusahaan asuransi dan investor ritel juga menunjukkan minat yang tinggi terhadap obligasi untuk portofolio investasi mereka di tahun 2025.

Handy menambahkan, "Perubahan yang terjadi mengindikasikan preferensi investor asing lebih memilih obligasi dibandingkan ekuitas pada saat ini karena kondisi makro ekonomi global menunjukkan perlambatan, serta ekspektasi penurunan suku bunga. Dalam kondisi tersebut, obligasi cenderung memberikan kinerja lebih baik."

Potensi Penerbitan Obligasi Korporasi

Menariknya, pertumbuhan penerbitan obligasi korporasi juga menunjukkan tren positif. Pada tahun lalu, pertumbuhannya mencapai 11,2 persen di tengah ketidakstabilan ekonomi global. Hingga pertengahan Februari 2025, telah diterbitkan obligasi korporasi senilai Rp20 triliun, meningkat 50 persen dibandingkan periode yang sama pada tahun 2024.

Handy memprediksi, "Jadi kalau kita lihat tren ini berlanjut, saya kirakan mungkin tahun ini issuance obligasi korporasi bisa sampai Rp160 triliun karena karena yang jatuh tempo juga relatif banyak."

Pertumbuhan ini menunjukkan kepercayaan investor terhadap sektor korporasi Indonesia, meskipun masih dalam kondisi ekonomi global yang menantang. Hal ini juga menunjukkan potensi besar pasar obligasi di Indonesia.

Prospek Imbal Hasil Obligasi

Terakhir, Mandiri Sekuritas memproyeksikan penurunan imbal hasil obligasi tenor 10 tahun ke level 6,5 persen dari level saat ini sekitar 7 persen. Penurunan ini berpotensi memberikan capital gain bagi investor. Proyeksi tersebut didasarkan pada beberapa asumsi, yaitu potensi penurunan suku bunga acuan Bank Indonesia (BI Rate), suku bunga Fed Fund Rate (FFR), dan imbal hasil obligasi pemerintah Amerika Serikat (USD yield).

Secara keseluruhan, laporan Mandiri Sekuritas memberikan gambaran positif tentang kondisi ekonomi Indonesia, khususnya di sektor keuangan. Adanya SAL yang besar, pergeseran investasi ke instrumen pendapatan tetap, dan pertumbuhan obligasi korporasi menunjukkan potensi pertumbuhan ekonomi yang cukup baik di masa mendatang.